Моментальное одобрение — решение принимается за несколько секунд.

Минимум документов — не нужен даже паспорт, достаточно телефона.

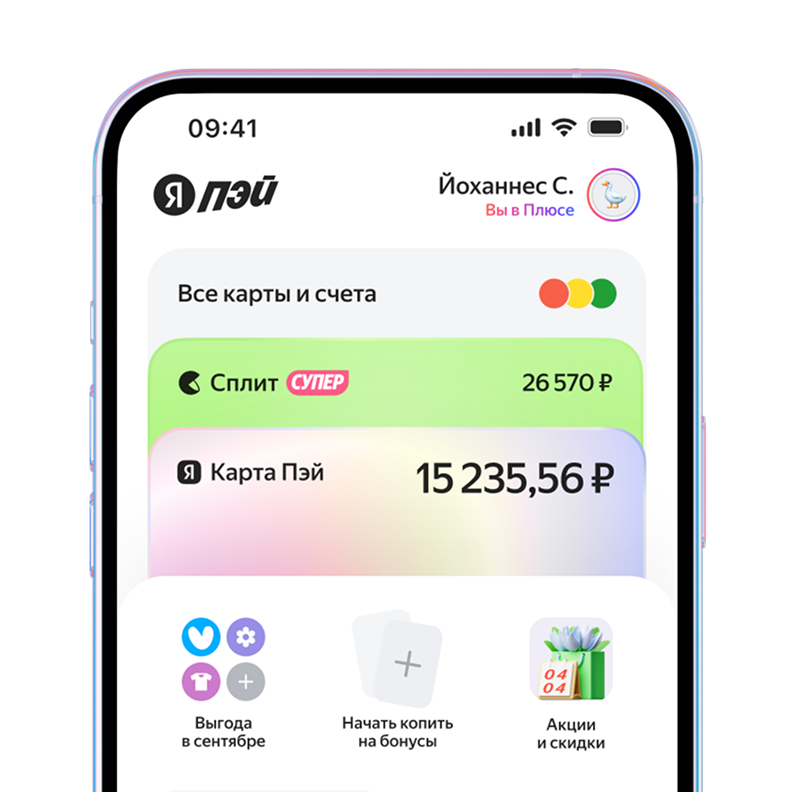

Прозрачные условия — сразу видно, сколько и когда платить.

Интеграция с магазинами — оплата частями доступна прямо в корзине.

Без скрытых комиссий — если есть доплата, её видно сразу.

Оплата через месяц — клиент получает товар сейчас, а платит через 30 дней.

Рассрочка на 3–6 месяцев — для более крупных покупок.

Гибридные схемы — часть суммы сразу, остальное в рассрочку.

Указать номер телефона и подтвердить его.

Заполнить короткую анкету с базовыми данными.

Дождаться одобрения (обычно 1–2 минуты).

Подтвердить условия и график платежей.

Оплатить первую часть суммы.

могут быть скрытые комиссии за обслуживание;

часто требуется первоначальный взнос;

условия могут меняться в зависимости от суммы и срока.

удобство для пользователей;

выгода для магазинов в виде увеличения среднего чека;

развитие технологий и упрощение интеграции;

изменение потребительских привычек.

нет переплат при своевременной оплате;

прозрачные условия без мелкого шрифта;

быстрое оформление без бюрократии;

возможность вернуть товар и отменить оставшиеся платежи;

контроль расходов — чёткий график платежей.

штрафах за просрочку платежей;

платных подписках с расширенными лимитами;

партнёрских программах и рекламе;

данных о покупательском поведении.

соблазн импульсивных покупок возрастает;

сложно отследить все платежи при использовании разных сервисов;

штрафы за просрочку могут накапливаться;

нет защиты от мошенников, как у банков;

возможны технические сбои и ошибки.

интеграция требует времени и ресурсов;

возможны сбои в работе сервиса;

сложности с возвратами и отменами;

зависимость от стороннего сервиса.

Регистрация юридического лица в сервисе.

Модерация и проверка документов.

Техническая интеграция с сайтом или приложением.

Тестирование и запуск.

HTTPS-протокол для безопасности данных;

возможность добавления JavaScript-кода на сайт;

настройку вебхуков для обработки статусов платежей;

интеграцию с системой управления заказами.

более крупные суммы сделок;

длительные сроки рассрочки (до 12 месяцев);

индивидуальные условия для каждого клиента;

интеграция с корпоративными системами закупок;

особые требования к документообороту.